Keuzes bij ingang ouderdomspensioen

Vanaf de dag dat u met pensioen gaat (richtleeftijd 68) bevindt u zich in de uitkeringsfase van uw pensioen. Maar voordat het zover is, treedt u in de jaren voorafgaande aan uw pensioendatum in gelijke stappen toe tot de collectieve uitkeringsfase.

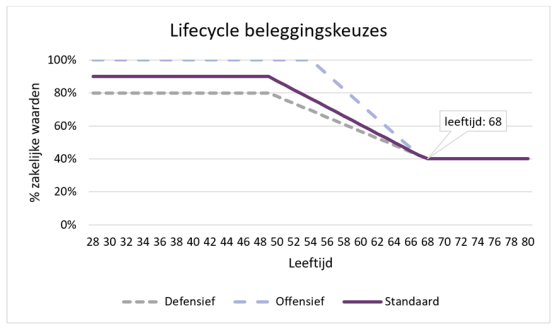

Vanaf de 50-jarige leeftijd bouwt SPOA de beleggingsrisico’s voor u af. Na pensionering beleggen alle (gepensioneerde) deelnemers volgens hetzelfde beleggingsprofiel en is er dus geen keuze in risicoprofiel meer mogelijk.

Verreweg de meeste apothekers geven de voorkeur aan een variabel pensioen. SPOA biedt daarom op uw pensioendatum een variabele uitkering aan. Uw pensioenkapitaal wordt dan belegd met 1 beleggingsprofiel. De hoogte van de uitkering uit uw pensioenkapitaal wordt jaarlijks aangepast, afhankelijk van het behaalde rendement. Op deze manier is de kans groter dat de koopkracht van uw pensioen behouden wordt. In slechtere tijden kan er ook sprake zijn van een daling. SPOA heeft een risicodelingsreserve en kan mogelijke dalingen over meerdere jaren spreiden, zodat de uitkering zo stabiel mogelijk blijft. SPOA zorgt met haar beleid ervoor dat de variatie in hoogte aansluit bij wat de deelnemers willen.

U kunt ook kiezen voor een vaste pensioenuitkering. U koopt dan met uw opgebouwde pensioenkapitaal een pensioen aan bij een verzekeringsmaatschappij (beperkt shoprecht genoemd). Het pensioenfonds verzorgt dit niet zelf. Uw uitkering zal in dat geval niet meestijgen met de prijsinflatie en wordt daardoor ieder jaar iets minder waard in termen van koopkracht.

Blijft u na pensionering bij SPOA, dan heeft u geen keuze meer in beleggingsprofiel, voor iedereen wordt hetzelfde beleggingsprofiel gehanteerd. Om te voorkomen dat uw pensioenuitkering op jaarbasis te veel verandert, is uw risicoprofiel na pensionering lager dan in de opbouwfase.

Ouderdomspensioen ruilen voor nabestaandenpensioen

In de opbouwfase bent u als actieve deelnemer automatisch verzekerd voor een nabestaandenpensioen. Dat stopt op uw pensioendatum. Bij uw pensionering wordt een deel van uw pensioenkapitaal gereserveerd voor uw nabestaanden. U heeft de mogelijkheid om, na instemming van uw partner, een deel van deze reservering op te geven. Uw ouderdomspensioen wordt dan hoger. In het geval dat u geen partner heeft, wordt het pensioenkapitaal sowieso geheel besteed aan de inkoop van ouderdomspensioen.

Keuze: eerst hoog dan laag

Als u niet voor de eenmalige uitkering kiest heeft u de mogelijkheid om eerst een periode een hoger en daarna een lager pensioen te ontvangen. Dat is aantrekkelijk als u verwacht dat u in de eerste jaren van uw pensionering meer geld uit zult geven.