Pensioenregeling

Middelloonregeling wordt beschikbare premieregeling

In de huidige pensioenregeling wordt jaarlijks pensioen ingekocht en krijgt u een toezegging voor het pensioen.

In het nieuwe pensioenstelsel gaan alle pensioenfondsen over naar een beschikbare premieregeling. U legt voortaan een premie in die wordt belegd volgens een standaard neutraal beleggingsprofiel of in het door uzelf gekozen beleggingsprofiel. Op de pensioeningangsdatum koopt u met uw persoonlijk pensioenkapitaal (dat bestaat uit ingelegde premie + rendement) een pensioen aan.

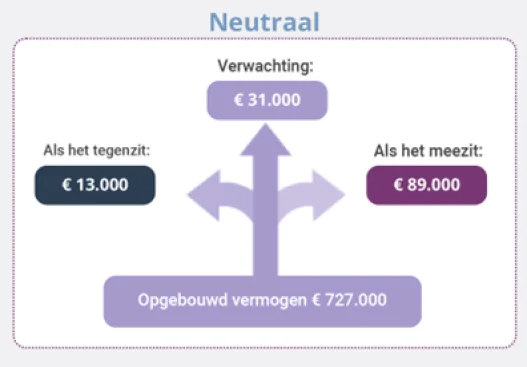

Hoeveel pensioen mag u verwachten?

De verwachting voor een pensioen uit de ingelegde premies in de nieuwe pensioenregeling is doorgerekend. Wij laten dit zien aan de hand van een 28-jarige voorbeelddeelnemer.

Dit voorbeeld zal niet één op één op uw persoonlijke situatie aansluiten, maar geeft u een beeld van het te verwachten pensioen in drie scenario’s (verwacht, meevallend en tegenvallend). Verondersteld wordt dat de deelnemer tot 68-jarige leeftijd altijd de volledige pensioenpremie inlegt.

Pensioenverwachting

Voorbeeld 28 jarige deelnemer met volledig pensioen bij Apothekers

Voorbeelddeelnemer die volledig deelneemt en dus 40 jaar pensioen opbouwt. De pensioenverwachting wordt per kwartaal bijgesteld, afhankelijk van het behaalde rendement en de ontwikkeling van de economische situatie. Een overzicht van uw persoonlijke situatie vindt u op mijnpensioenoverzicht.nl

*De uitkomsten zijn gebaseerd op de economische scenarioset gepubliceerd door De Nederlandsche Bank. De uitkomsten geven geen garanties en zullen wijzigen als de economische verwachtingen worden bijgesteld.

Reële getallen

Het opgebouwde vermogen geeft het verwachte pensioenkapitaal weer op de pensioendatum. Hieruit worden de jaarlijkse uitkeringen onttrokken. De cijfers van de uitkering zijn per jaar voor aftrek van belasting (bruto) en exclusief AOW. We gebruiken in het voorbeeld reële getallen. De toekomstige prijsinflatie is hierin meegerekend. Indien hier niet voor gecorrigeerd wordt, zijn de rendementen en uitkomsten hoger. Echter, de reële cijfers geven een beter beeld van de waarde van het pensioen. Bovenstaande cijfers zijn gebaseerd op het standaard (neutrale) beleggingsprofiel.